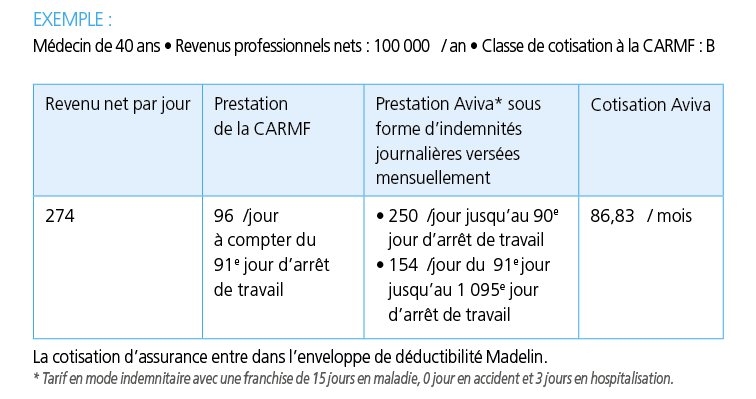

Certes, on peut aussi compter sur son conjoint si ses revenus le permettent ou encore ponctionner son épargne mais peut-on construire l’avenir en ayant ce comportement ? Pourtant, un médecin libéral n’ayant souscrit qu’aux régimes obligatoires qui se retrouve en situation d’incapacité temporaire de travail a-t-il d’autres choix au regard des conditions d’indemnisation de la Caisse Autonome de Retraite des Médecins de France (CARMF) ? Durant les trois premiers mois, aucune prestation. Ce n’est qu’à partir du 91e jour, que le médecin percevra une indemnité journalière dont le montant est fixé selon sa classe de cotisation, elle-même dépendant de ses revenus :

DES COTISATIONS DEDUCTIBLES

Dans le cadre de la loi Madelin, vous pouvez bénéficier, en tant que professionnel indépendant, de la déductibilité de certaines cotisations versées au titre des contrats de prévoyance complémentaire. Ces cotisations sont admises en déduction du bénéfice imposable dans la limite de 7 % du PASS (soit actuellement 38 040 euros) + 3,75 % du revenu professionnel.

Cette enveloppe – qui annuellement peut atteindre 9 130 euros – inclut également les cotisations relatives à votre assurance santé pour le remboursement des frais de soins.

En revanche, les indemnités journalières perçues en cas d'incapacité temporaire de travail sont incluses dans l'assiette des revenus professionnels et sont imposables.

Rita Devise

- Classe A : revenus < 38 040 euros/an (1 PASS ou Plafond annuel de la Sécurité Sociale).Indemnité journalière = 64 euros.

- Classe B : revenus ≥ 38 040 et < 114 120 euros/an. Indemnité journalière = 96 euros.

- Classe C : revenus ≥ 114 120 euros/an Indemnité journalière = 128 euros.

LES BONNES QUESTIONS A SE POSER

- Suis-je couvert en cas d’incident (maladie, accident, hospitalisation) de la vie professionnelle mais aussi de la vie privée ?

- Jusqu’à quel âge suis-je couvert ? Si je décide de continuer à travailler au-delà de mes 62, 65 ou 67 ans, ai-je la possibilité d’être toujours assuré ?

- Quelles sont mes charges actuelles et quels sont réellement mes besoins ?

- Ai-je le libre choix du montant de ma couverture, est-il modulable ?

- Si mes besoins évoluent (hausse ou baisse), ai-je la possibilité d’ajuster le montant des prestations en cours de contrat ?

- Quelle est la durée du délai d’attente, c’est-à-dire la période incompressible durant laquelle je n’ai aucune garantie ?

- La durée d’indemnisation en cas d’incapacité temporaire de travail est-elle limitée ?

- Quelles sont les franchises ?

- Quelles sont les conditions de couverture en cas de pathologies discovertébrales ou d’affections psychiques ?

- Le ou les sports que je pratique sont-ils couverts ?

- Qu’en est-il en cas d’incapacité partielle ?

- Suis-je bénéficiaire d’une convention d’assistance ?

- Outre mes revenus, l’assurance couvre-t-elle aussi les charges du cabinet ?

- Existe-t-il une exonération du paiement des cotisations d’assurance tant que je suis en arrêt de travail ?

DES COTISATIONS DEDUCTIBLES

Dans le cadre de la loi Madelin, vous pouvez bénéficier, en tant que professionnel indépendant, de la déductibilité de certaines cotisations versées au titre des contrats de prévoyance complémentaire. Ces cotisations sont admises en déduction du bénéfice imposable dans la limite de 7 % du PASS (soit actuellement 38 040 euros) + 3,75 % du revenu professionnel.

Cette enveloppe – qui annuellement peut atteindre 9 130 euros – inclut également les cotisations relatives à votre assurance santé pour le remboursement des frais de soins.

En revanche, les indemnités journalières perçues en cas d'incapacité temporaire de travail sont incluses dans l'assiette des revenus professionnels et sont imposables.

Rita Devise

Pause exceptionnelle de votre newsletter

En cuisine avec le Dr Dominique Dupagne

[VIDÉO] Recette d'été : la chakchouka

Florie Sullerot, présidente de l’Isnar-IMG : « Il y a encore beaucoup de zones de flou dans cette maquette de médecine générale »

Covid : un autre virus et la génétique pourraient expliquer des différences immunitaires, selon une étude publiée dans Nature